TEXTO EDUARDO SÁNCHEZ DELGADO, DIRECTOR

CORPORATIVO ACTUARIAL DE MAPFRE | Fotografias ISTOCK

Uma das mudanças mais relevantes surgidas no seguro desde o início da pandemia foi a utilização da Internet para informar-se, comparar preços e comprar, algo que foi se incrementando substancialmente não só nos seguros, mas em todos os setores. Isto aconteceu especialmente durante os períodos de confinamento estrito, em que não existia a possibilidade de fazer compras presenciais. Unido a isto, os clientes utilizaram mais os canais online na gestão dos serviços que outorgam as apólices. Portanto, a pandemia implicou uma aceleração do processo de digitalização do seguro que gradativamente vem acontecendo durante os últimos anos.

O seguro oferece à sociedade valores em que conceitos como proteção, segurança e saúde são muito valorizados em circunstâncias tão dramáticas quanto as que vivenciamos. Da perspectiva dos clientes, essa proteção e busca pela segurança se concretizou de maneira desigual, em função das necessidades de seguro originadas pela pandemia. Nesse sentido, houve um incremento na venda de algumas modalidades de seguros, como saúde ou vida.

A pandemia implicou uma aceleração do processo de digitalização do seguro que gradativamente vem acontecendo durante os últimos anos

a saúde se converteu em uma prioridade

O seguro de vida manteve valores positivos de crescimento em 2020 com respeito aos números do exercício anterior

No caso dos seguros de doença, a saúde se transformou em uma prioridade e os clientes valorizaram o acesso a uma saúde sem listas de espera e indo diretamente ao especialista, sem restrições na capacidade da prestação sanitária.

No que respeita ao seguro de vida, em 2020 permaneceram os números positivos de crescimento com respeito aos valores de emissão do exercício anterior naqueles mercados em que esta modalidade é comercializada.

No caso de outros seguros, como automóveis ou lar, não houve mudanças substanciais nos volumes de contratação, mas uma moderada redução de preços como consequência da translação da redução de sinistralidade aos tomadores do seguro.

Adicionalmente, a mobilidade foi um dos fatores que maior limitação sofreu por causa da COVID-19, com uma queda muito relevante Nas viagens. Os clientes exigiram opções de seguro que os protejam diante das consequências econômicas dos cancelamentos ou das restrições para viajar. O mesmo aconteceu com os seguros de cancelamento de eventos, que observaram um incremento substancial no interesse de assinatura.

Uma vez identificadas as principais mudanças produzidas nos hábitos de consumo dos clientes na assinatura de seguros pela pandemia, é preciso fazer a pergunta do milhão. Estas mudanças irão se consolidar, acentuar ou reduzir nos padrões de comportamento perante o seguro no meio e longo prazo?

A resposta, tal como se antecipa na oração que inicia este artigo, não é simples e está cheia de incertezas. Para poder responder, é possível assinalar algumas tendências que poderiam se manter no meio e longo prazo.

A consolidação da nova normalidade oferecerá algumas oportunidades para a comercialização de novos produtos, como consequência das mudanças em nossos hábitos de vida. Um deles é a normalização do trabalho remoto. Esta nova forma de trabalho à distância abrirá novas oportunidades em algumas modalidades, como os seguros cibernéticos.

A digitalização é outra das tendências que parece pode se consolidar. Além das situações excepcionais de confinamento que ocasionaram um incremento muito substancial das compras online nesses períodos, parece que, aos poucos, as vendas através deste canal aumentarão respeito das situações de prévias à pandemia. Contudo, parece que na contratação não somente será considerado o digital, mas também será muito valorizado a assessoria na assinatura. Como consequência destes dois efeitos, poderia se consolidar a chamada revolução phygital (conceito anglo-saxão referido à fusão entre o físico e o digital).

O papel do setor público continuará muito relevante para atender às necessidades dos cidadãos mas, dados os altos níveis de endividamento dos governos, provavelmente se abram novas possibilidades de seguros que complementem as coberturas públicas, através de seguros de saúde ou poupança para a população mais idosa.

Os avanços tecnológicos e a sustentabilidade modificarão o parque automobilístico, que junto com as mudanças na mobilidade das pessoas através de opções como a utilização do veículo compartilhado, modificarão aos poucos o catálogo de produtos das seguradoras relacionados com os seguros de automóveis.

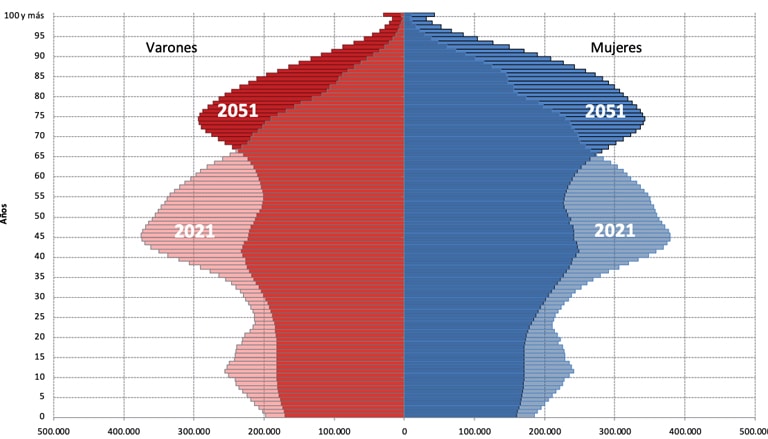

Uma perspectiva alternativa para entender o comportamento futuro do consumo de seguros consiste em analisar a evolução das coortes etárias ao longo do tempo, porque as necessidades de seguro e a maneira em que esses seguros são acessíveis mudarão conforme à evolução das gerações que compõem a pirâmide populacional. Assim, na atualidade, a pirâmide de população pode ser representada através dos seguintes grupos etários:

- Geração silenciosa. Compreende pessoas nascidas entre 1930 e 1948.

- Geração do baby-boom. Nascidos entre 1949 e 1968.

- Geração X, nascidos entre 1969 e 1980.

- Geração Y, ou millennials, nascidos entre 1981 e 1993.

- Geração Z, nascidos entre 1994 e 2010.

- Geração alfa, nascidos após 2011.

Evolução de pirâmides de população na Espanha Anos 2021 e 2051

Fonte: Elaboração própria a partir das projeções a longo prazo do INE.

Dentre estes grupos, um papel decisivo na compra de seguros nos próximos anos terão os millennials e os pertencentes a gerações posteriores.

Como é possível observar no gráfico acima, o envelhecimento da pirâmide de população e a mortalidade das coortes fará que as gerações de millennials, e posteriores, passem de representar 43%, no ano 2021, para mais de 71%, em 2051. Estes grupos incrementarão seu poder aquisitivo de maneira substancial nos próximos anos, porque a oferta de seguros deveria gravitar sobre a forma em que consome esta população. Estas gerações se caracterizam por serem nativos digitais, já que são os primeiros que conviveram com a Internet e os telefones celulares desde que nasceram. Algumas características adicionais que definem o modo de vida dos millennials são o adiamento de importantes decisões de vida como o casamento, ter filhos ou adquirir uma casa. Eles também se caracterizam por uma educação superior à de outras gerações e seu nível elevado de conhecimento da tecnologia.

O atraso na compra da casa e do carro, por dispor de opções em ambos os casos de uso compartilhado, pode abrir a oportunidade de comercialização de novas formas de seguro para este segmento da população. Quanto à compra de seguros, diferentes trabalhos marcam a importância de uma aproximação híbrida de informação multicanal, com um suporte de assessoria sem restrições horárias nem tempos de espera, em que o telefone celular se converte na porta de acesso para a realização das transações com a entidade seguradora.

Existem dúvidas entre diferentes estudos sobre se o diferente comportamento perante a compra de seguros destas coortes populacionais é só temporário, até que aconteçam momentos relevantes, como o casamento ou a aquisição de uma casa, e que, portanto, só está acontecendo uma demora em seguir os hábitos de compra das outras coortes anteriores ou se, pelo contrário, é uma mudança definitiva. Infelizmente, apenas o tempo irá nos tirar da incerteza sobre possíveis modificações no seguro futuro destas gerações. Enquanto isso, como seguradoras, continuamos respondendo aos nossos clientes neste ambiente de incerteza.